上班族申某(34岁)去年8月在蔚山为购置一套价值4亿多韩元(约合人民币216.3万元)的新建公寓,不仅背上了住房担保贷款(固定年利率4.5%),同时还要借助“小额贷款存折”。截至5月份,申某每月需要偿还130万韩元的本金和利息,但受利率上调影响,现在每月要多偿还60万韩元的债务。申某不得不将月薪的三分之一(190万韩元,约合人民币1.268万元)用于还债。他表示,“有过房价和全租价格较月薪上涨快得多的经历,觉得再不买房以后就真买不起了”。

年轻人东拼西凑借款买房和举债投资的现象从2020年初的超低利率时代开始一直延续到高利率的现在。连韩国央行行长李昌镛也出面表示,“短期之内利率不会降至以前那种年1%左右的水平。那些利用杠杆(贷款)进行(投资)的人需要警觉”。

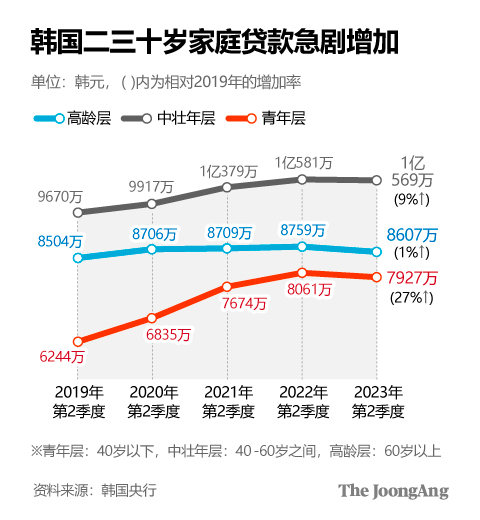

四处借款买房和举债投资的主力是二三十岁的青年层。今年第二季度,40岁以下群体的人均家庭贷款约为7900万韩元,较2019年第二季度(6200万韩元)增长27%。同期,中壮年层(40-60岁)仅增加9%(900万韩元),60岁以上高龄层更是仅增加了1%(100万韩元),相较之下青年层的增幅十分明显。青年家庭贷款中,房贷约占70%(5504万韩元)。而在四年前,该比例为62%。以资金筹措计划书为准,各年龄层的购房比重也属青年层最高,达到33.1%。

这意味着,随着最近二三十岁群体自住刚需购房增加,青年层的负债也急剧增加。事实上,在房地产市场上,二三十岁青年群体成为购房主力是非常罕见的变化。过去来看,一般都是有一定储蓄的40多岁群体随着稳定居住需求的增加而购房。特别是在目前高息的基调下,资金情况相对紧张的二三十岁群体消费心理必然会萎缩。

韩国汉阳大学经济金融系教授柳惠美(音)表示,“二三十岁群体打算慢慢存钱买房的计划随着房价的暴涨而破灭。大家现在都认为再等下去就永远买不起房子,这种心理在持续蔓延”。她接着表示,“比起对利息不断上涨的恐惧,青年层对短期呈现下滑后的房价即将上涨的期待更大”。

韩国延世大学经济系教授成太胤分析称,“与其因不稳定的全租和越来越贵的月租而痛苦,还不如自己购房置业”。2020年在首尔江西区购房的李某(34岁)夫妇每月要偿还的月供也在最近1年内每月增加了50万韩元左右,但房价却比购入时下跌。李某表示,“最近听到不少全租房诈骗的消息,所以觉得还是买房比较好”,“打算先借债买房,然后再把房子租出去用租金还给银行”。

汉阳大学经济学教授河俊京(音)分析称,从结构上看,随着韩国老龄化进一步深化,老年人都在坚持不卖房,青年层的债务负担也因此加重;从生命周期上看,老年层是通过资产转移减轻债务的年龄,而年轻人则吸纳债务。河教授认为,随着老年层预期寿命的增加,为了养老,出现了老年人尽量坚持到房地产价格上涨再出售的情况。但越是这样,年轻人为买房就需要付出更多的努力,接手的房产价格就更高,其负债也会急剧增加。

房价上涨并不会带来很大问题。年轻人只需要在经济方面做出符合自身条件的合理选择。问题反而在于房价上涨空间不大,且随着高息基调的持续,还本付息的压力也随之加重。青年群体的消费萎缩,实际收入下降,结婚生子也就不在考虑范围之内,这将形成恶性循环。

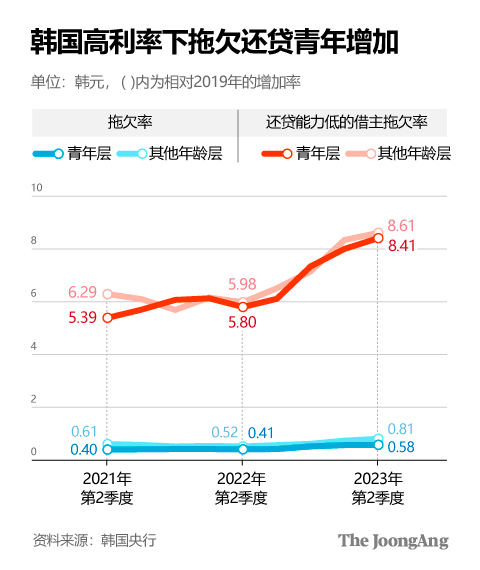

青年层的还贷能力已亮起红灯。二三十岁的还款能力较弱的借款人(多重债务者、低信用低收入贷款人)的债务拖欠率达8.41%,较2年前(5.39%)增加了3个百分点以上。与同期其他年龄组的增加幅度(2.32个百分点)相比,上升幅度更为迅猛。韩国央行对此解释到,“今后应加强负债管理,防止青年层在购房过程中因过度借贷而导致风险增大”。

专家们建议,“短期内应该加强松散的贷款限制,长期内应该出台相关对策,使青年层的居住选择多元化”。居住选择多元化主要是为缓解首都圈人口集中现象和扩大房屋供给。东国大学经济学教授闵世镇建议,“从长期来看,应该通过地区均衡发展来缓解房地产差距和资产差距”。