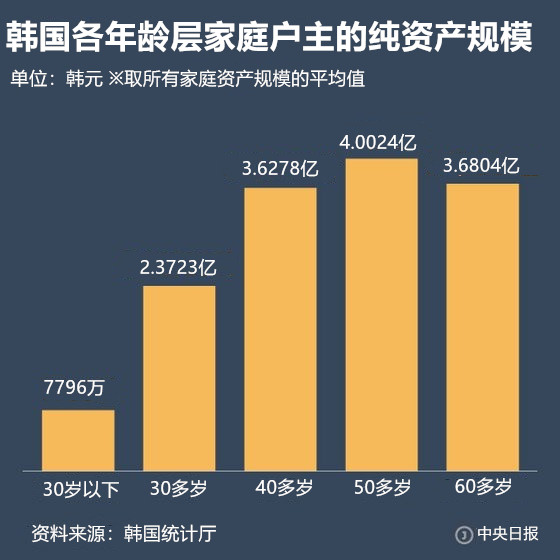

韩国上班族A某(32岁)在首都圈某新城小区租住全租房生活,全租押金共计2.7亿韩元,其中1亿韩元来自父母资助。除去生活等开支,夫妻两人一年最多可以存下2500万韩元左右。他表示,“明年有了孩子,开支还会大幅增加”,“除了基本的保障性保险以外,其他那些比如为养老而存款根本想都不敢去想”。未婚的上班族B某(32岁)在上班的六年间攒下了8000万韩元,他在今年年初投资原油指数基金(ETF)亏损了大笔资金。他说,“(结婚后)能不能用这笔钱付全租押金,还是个问题”。

进入超低利率时代之后,人们想要通过存款购买住宅并进而为老年生活做准备的“财产增值”链条已经断裂,通过年轻时的储蓄购买房产变得几无可能。无法通过存款达到目的的二三十岁群体纷纷转向“高风险高收益”的股市投资,以期获得资产增值。

银行圈的存款利率已经下降到历史最低水平。韩国央行的数据显示,今年8月银行的储蓄型存款年利率为0.81%,在今年6月(0.89%)首次跌破1%之后,连续三个月保持下降趋势。因为新型冠状病毒肺炎(COVID-19)疫情爆发后,央行大幅下调基准利率,5月份将基准利率从今年年初的1.25%大幅下调至0.5%,导致储户很难继续通过存款实现资产增值。年利率0.81%,相当于存入银行1亿韩元,除去应纳税额,每年只能得到70万韩元利息。随着利率降低,人们手中资产增值的速度下降,年利率5%时只需14年就能实现本金翻倍(按照年复利免税金融商品计算),降到1%之后,大约需要70年时间。

一些二三十岁年轻人开始把目光转向储蓄银行、青年专用基金或证券公司发行的票据,希望以此获得比商业银行存款利率稍高的收益,但最终收益仍寥寥无几。上班族C某(34岁)曾投资商业银行推出的青年专用基金,结果却非常失望。他说,“产品在宣传中说,包含青年优待利率在内,最高年利率可达4.15%,但每月最多只允许存入50万韩元”,“兢兢业业地存了两年,扣除纳税金额后,收益只有45万韩元”,“按照这个速度,到50岁也买不起房子”,“身边已经有人开上进口车,对我来说简直是做梦”。上班族D某(35岁)表示,“如果工资能够稳步上升,还说得过去,但这也只是奢望,最终只能通过缩减用度存钱”,“感觉自己不管怎么努力,结果都不会有太大变化”。

超低利率可能会持续较长时间。美联储(Fed)曾经暗示,基准利率在2023年前可能会“长期保持在超低水平”。韩国的情况也不容乐观。韩国央行近期接受国会的国政监察时表示“考虑到国家经济的景气情况,上调利率的可能性较低”。

汉城大学经济系教授金相奉(音)表示,“二三十岁群体作为未来的主力军,如果不能对以后提高生活质量抱有期待,就会催生各种社会问题”。韩国发展研究院(KDI)的国际政策研究生院教授朴进表示,“应该对工资报酬体系进行改革,根据生产效率而不是年龄设定工资水平,并为人们创业提供支持,拓宽年轻人的收入来源”。