在仁川某公共机关工作的郑某(30岁)收入比退休的父母还要低。郑某的月薪为280万韩元左右,而郑某的父亲在做了30多年公务员后退休,母亲也领取国民年金(养老金),两人养老金收入加起来超400万韩元。郑某吐露道,“因现在以全税租住在商住两用房,交了利息(45万韩元)后就所剩无几了”,“别说给父母零花钱了,还得从父母那儿拿零用钱花”。

青年收入被老年人赶超

韩国20-39岁的MZ一代正在变得比父母一代要穷。继资产之后,相对贫困也蔓延到了收入层面。MZ一代愤懑表示,“我们是比父母更穷的第一代”,这在统计数据上也有所体现。1日,韩国统计厅《家庭动向调查》分析结果显示,今年第一季度(1-3月)户主在39岁以下的家庭月平均收入为487万韩元。同一季度,户主在60岁以上的家庭月均收入为355万韩元。两代人的收入相差1.37倍,是有史以来最小差距。

从开始统计一人以上家庭收入的2006年来看,以第一季度为准,39岁以下户主家庭的收入比60岁以上户主家庭多出1.81倍。60岁以上人群包括超高龄层,因此退休者较多,月平均收入普遍低于其他年龄段。以2006年第一季度为准,40-49岁和50-59岁群体的月均收入分别比39岁以下群体高出1.14倍和1.07倍。而今年第一季度,40-49岁、50-59岁群体与39岁以下群体的收入差距分别增至1.37倍和1.27倍。若将2006年和2023年的39岁以下年龄段进行比较,现在这一代人处于相对较低的收入水平,购买力有所下降。

60岁以上群体收入增速为MZ一代的2倍

在高龄人群收入急剧增加时,韩国青年群体的收入增速却在放缓。由于家庭动向调查的调查方式在2019年出现了变化,难以将2019年之前和之后的调查结果放在同一水准进行比较。因此,若拿2019年和十年前的2009年作比较,39岁以下家庭的月均收入以第一季度为准增加了25.7%(339万→426万韩元)。同一时期,60岁以上户主家庭的月均收入从155万韩元增加到240万韩元,增长了54.8%。在此期间,40-49岁家庭的月均收入增加率为41%,50-59岁家庭的月均收入增加率为52%。

2019年以后,青年群体的相对收入增速放缓更为明显。从2019年开始的4年间,39岁以下的月均收入增加了15.1%,而60岁以上群体增加了32.5%,40-49岁(19.6%)、50-59岁(19.2%)等群体的收入增长更为迅猛。随着收入增长势头放缓,MZ一代的支出增长不及高龄人群。在此期间,39岁以下和60岁以上的消费支出增长率分别为9.9%(18万韩元)和22.6%(38万韩元)。

“减少消费” 乞丐聊天群流行起来

出现上述现象的原因颇为复杂。提供丰厚工资的优质青年工作岗位呈减少趋势,而增加的工作岗位也只是工资微薄的合同工和临时工。不同于父母一代,MZ一代即使找到工作,也难以实现财产增值。自1976年起的20年间,作为理财必备项目的“财产形成储蓄”(译注:一种给工薪阶层存款以高息的储蓄存款制度)年利率一度超过20%。房地产投资“末班车”也在很久之前就开走了。

有分析认为,以MZ一代为中心流行“乞丐聊天群”也是因青年群体的这种相对贫困。在KakaoTalk开放聊天室搜索“乞丐群”的话,就会出现数百个匿名聊天群,甚至有好几个聊天群把最多参与人数1500人全部填满。在被称为“20+乞丐群”的开放聊天群,只有1995年及以后出生的人才可以入群。1日,在某乞丐聊天群内,当一成员说“买了香薰精油”时,回复“这太奢侈了”“退款吧”的留言接连不断。

据韩国央行最近发行的《MZ一代的现状和特征》报告显示,2018年MZ一代(24-39岁)的劳动收入较2000年同一年龄段相比增加了1.4倍。这期间的劳动收入增幅低于X一代(1.5倍)和婴儿潮一代(1.6倍)。韩国央行经济研究院研究委员崔永俊(音)分析称,较2000年,2018年MZ一代的金融资产几乎没有增加,但总负债增加了4.3倍,大大超过了X一代(2.4倍)和婴儿潮一代(1.8倍)。

崔永俊还表示,“在1997年亚洲金融危机前,韩国经济增长率接近10%,但此后下降了一半。之后经过2008年全球金融危机又下降了一半”,“由于经济增长率下降,工作岗位和工资水平都有所减少,青年时期经历经济危机的一代工资水平一直较低”。他还补充道,“由于收入低,MZ一代也不怎么消费,这将会对内需产生负面影响”。

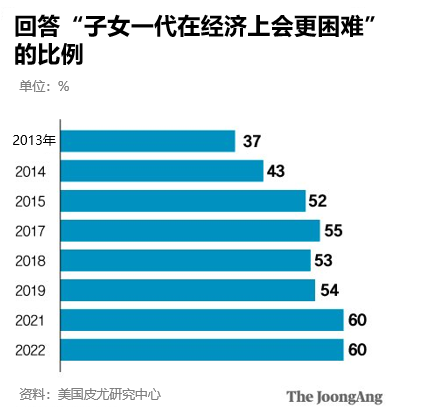

回答“子女会更穷”的比例超过60%

史上首次出现比父母更穷的子女一代正逐渐成为现实,这一点在韩国人的认识层面上也有所体现。全球舆论调查机构皮尤研究中心去年的调查结果显示,60%的韩国人回答“子女一代会比现在更穷”。在2013年进行的调查中,给出同一回答的比例为37%,但这一比例持续增加,10年间给出消极回答的比例大幅增加。

与攒工资买房的父母一代不同,房价和全税租房价格比月薪上涨得更快,因此买房也随之成为“梦想”。韩国忠南大学经济系教授郑世恩(音)指出,“真正的问题是资产问题”,“若收入增长跟不上资产价格上涨的速度,未积累资产的青年群体可能会面临收入全部用于支付租金的情况”。

曾担任韩国经济学会会长的高丽大学经济系杰出教授李钟和表示,“按人均GDP计算,韩国青年一代虽不会比父母贫穷,但收入水平必然远远达不到预期”,“过去50年韩国国民实际收入增加了30倍,是世界上史无前例的状况,但今后50年间或将只增加2倍左右”。他还表示,“青年群体的低工资会导致结婚和生育率下降,而这又将导致经济增长率下降”。