越来越多的人担心不良家庭贷款会成为韩国经济的一枚定时炸弹。因为虽然利率不断大幅上调,但贷款增长势头并未减弱。韩国政府决定对家庭负债数量和质量进行周密的检查和管理,已有发布的追加限制也很有可能提前实施。

据韩国国民力量党首席发言人朴正河透露,国民力量党、韩国政府和总统室29日在首尔三清洞总理公馆举行“党政及总统室高层协议会”并做出了上述决定。

韩国总统秘书室长金大棋当天在致词中表示“在前政府时期兴起的东拼西凑贷款买房或举债投资的行为非常危险”,“如果发生家庭负债危机,破坏力将是1997年外汇危机的几十倍”。

韩国党政齐声提出加强对家庭负债的管理,是因为最近家庭负债增幅出现再次扩大的征兆。韩国央行统计的全体家庭信用(从金融公司借来的家庭债务总和)去年第三季度为1871.1080万亿韩元,刷新了历史最高值。此后,受加息影响,今年第一季度家庭信用减少到1853.2563万亿韩元,但今年第二季度(1862.7809万亿韩元)再次增加。

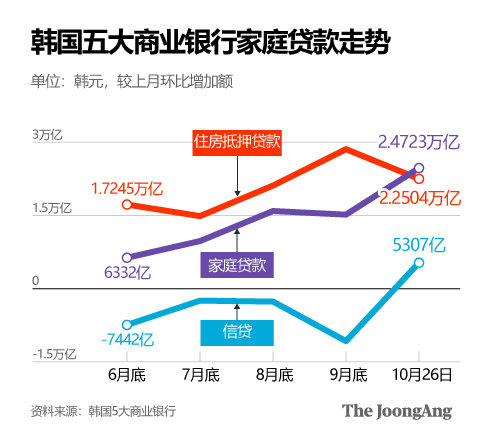

此后,家庭贷款一直保持增长势头。据韩国5大商业银行(KB国民、新韩、韩亚、友利、NH农协)当天透露,截至26日,家庭贷款余额与上月末相比增加了2.4723万亿韩元。虽然没有统计本月的全部贷款额,但按照目前的趋势,这将是自2021年10月(3.4380万亿韩元)以来两年来的最大增幅。与5大银行上月的家庭贷款增幅(1.5174万亿韩元)相比也增加了62.9%。

家庭贷款在政府加强相关限制后增幅暂时下降;

减少浮动利率贷款比重,年内引入压力DSR

上个月,韩国金融当局提出了家庭负债对策,将DSR计算期限最多缩小到40年,停止处理向夫妻合计年收入超过1亿韩元的举债人提供的普通型特例安居贷款(固定利率贷款)限制强化政策。

韩国政府发表对策后,与上月相比,全体家庭贷款增加了2.4万亿韩元,比8月份的增幅(6.1万亿韩元)大幅放缓。但随着五大银行的家庭贷款本月再次大幅增加,整体家庭贷款增长势头也很有可能再次扩大。

家庭负债再次开始增加与最近住房市场的氛围有关。据韩国房地产院26日透露,与前一周相比,10月第四周全国(0.05%)和首尔(0.07%)的公寓售价分别连续15周和23周保持上升趋势。由于住宅价格已经触底的心理,加上正值秋季搬家季,住宅担保贷款持续增加。

今后贷款利率上升的可能性很大

再加上高利率长期化的可能性,韩国政府有进一步收紧家庭贷款的征兆,随之也出现了“争相乘坐贷款末班车”的效应。实际上,5大银行的家庭贷款余额(以本月26日为准)与上月末相比,不仅增加了住宅担保贷款(2.2504万亿韩元),还增加了信用贷款(5307亿韩元)。这是自2021年11月(3059亿韩元)之后的1年零11个月来五大银行信贷首次增加。

由于家庭贷款扩大的征兆,韩国金融当局很有可能实施已预告的追加限制。

最具代表性的是引入“压力DSR”。如果引入压力DSR,在计算浮动利率贷款产品的DSR时,将适用预测今后利率上升的加算利率。例如,如果收入5000万韩元的公司职员以年4.5%(50年期)的变动利率贷款,如果适用40%的DSR,最多可以贷款4亿韩元。但如果预测今后利率上升,适用加算利率1个百分点,以5.5%计算DSR,贷款额度将限制在3.4亿韩元。

考虑到现在和未来收入的减少,还有可能改变制度设定贷款期限。在这种情况下,考虑到退休后的养老金收入,如果没有偿还贷款的能力,贷款期限就会变短。

此外,也有可能减少以返还全租保证金为目的的贷款等目前适用DSR限制例外的项目。一些专家还主张,实际上应该将用作贷款限制迂回手段的全租资金纳入DSR限制内,也可以重新讨论引进上届政府实行的贷款总量制的方案。

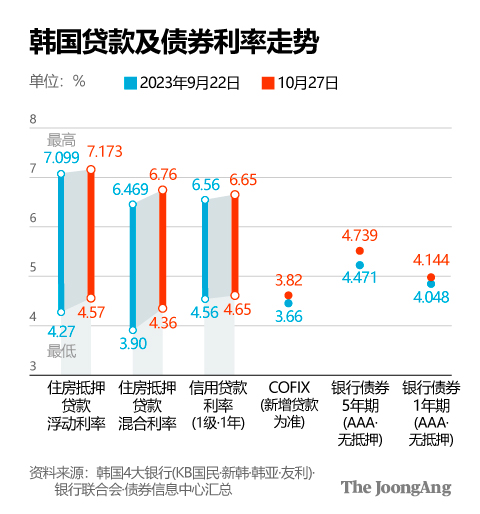

贷款利率很有可能上升。因为美国长期国债利率正在上升,而且由于银行界的授信竞争,筹措资金的费用已经在上升。韩国政府为了防止家庭贷款增加趋势,容忍上调加算利率,这也助长了利率的上升。实际上,以27日为准,四大银行(KB国民、新韩、韩亚、友利)的住宅担保贷款混合型(固定)利率(以5年期银行债券为准)为4.36~6.76%,与一个月前的9月22日相比,上升了0.46个百分点。

专家指出,为了防止家庭负债增加,一贯的政策信号非常重要。实际上,直到去年年末还在减少的家庭贷款随着政府为防止房地产经济停滞,解除转卖限制等各种房地产限制,允许全租保证金返还贷款和特例论等DSR例外后,又开始增加。韩国金融当局认为家庭贷款增加的罪魁祸首,50年期住宅担保贷款也是政府通过特例论首次引进的产品。

延世大学经济系教授成太胤表示,“政府在制定基本原则的例外情况下,容忍了家庭负债的增加”,“韩国银行也应该发出信号,如果家庭负债持续增加,就可以提高利率”。