年薪8000万韩元的韩国上班族A某今年6月购买了一套首尔公寓房,为此,他以等额本金还款的方式使用了30年期的按揭贷款,房贷金额为50亿韩元,贷款利率按照当时的资金筹措费用指数(COFIX,1.98%)加上附加利率(3.02%)计算,为5.0%,月还贷额为268万韩元,体现负债与收入比率的偿债比率(DSR)勉强满足当时韩国金融当局规定的40%标准。

但在6个月浮动周期利率生效的现在,A某每月需偿还的本息额已升至349万韩元,增加了81万韩元。截至本月15日,COFIX已经从原来的1.84%上涨到4.34%,上涨2.5个百分点,A某的房贷利率也随之上涨至7.5%,至此,其偿债比率已达到52%,相当于收入的一半以上都要用于偿债。

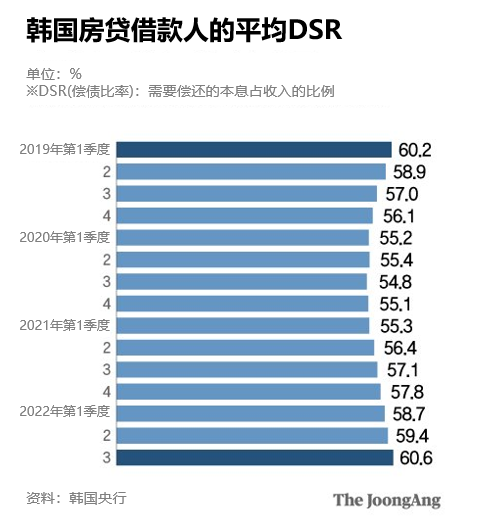

像A某一样,在贷款当时满足偿债比率(DSR)40%的条件,却因飞涨的利率而变成“房奴”的情况越来越多。韩国央行26日表示,以今年第三季度为准,仍在偿还房贷的借款人的平均DSR为60.6%。自2019年第一季度(60.2%)以后,时隔3年零6个月DSR再次超过60%,这一比例曾在2020年第一季度下降至55.2%,但自去年第三季度韩央行开始加息后,一直保持着上升趋势。

如果购房人在使用房贷的同时,还使用了信用贷款,情况会更加严重。韩国央行对同时需要偿还房贷和信用贷款的借款人偿债比率(DSR)进行分析后,推测截止今年10月底,这部分借款人的平均DSR已经超过70%。

韩政府从今年7月开始强化偿债比率(DSR)规定,要求贷款总额超过1亿韩元的借款人每年需要偿还的本息总额不能超过年收入的40%(第二金融圈为50%)。然而,即便贷款规模不变,随着利率上升,利息负担加重,DSR也会随之上升。

韩国央行在金融稳定报告中指出,“经济状况处于弱势的借款人比例可能会大幅上升”,“在利率上升幅度和实体经济状况比较相似的2016年第二至四季度以及2017年第二至季度,曾有大约1.8%的非弱势借款人沦落成为弱势借款人”。

弱势借款人是指从3家及以上金融机构贷款、拥有多重债务的低收入(收入排名靠后的30%)或低信用(信用分低于664分)的借款人。韩国央行分析称,今年第三季度弱势借款人的比例为6.32%,仍保持在6%左右,但随着内外条件恶化,这一比例可能会增加到8%。