应制定相关政策使制度圈内借贷市场正常运转

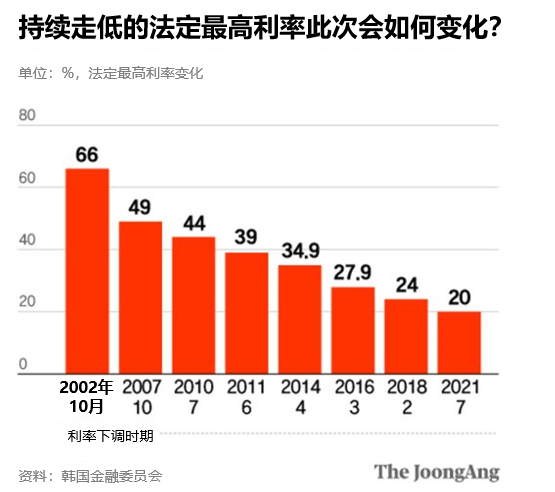

韩国央行上周将基准利率上调了25个基点,这是史上首次连续7次上调基准利率。基准利率在短期内大幅上涨,围绕最高利率限制的争议随之出现。目前韩国法定最高利率为年均20%。韩国于2002年10月制定《放贷业法》,将最高利率设为年均66%,之后根据低利率趋势,不断下调最高利率,2021年7月进行第7次下调后,最高利率为年均20%。下调法定最高利率曾是减轻低收入与低信用弱势群体过重利息负担的“好心政策”。

但是,下调法定最高利率之后,随着基准利率上升,借贷市场出现了异常迹象。韩国基准利率在过去1年零5个月里上涨了300个基点,第二金融圈和放贷行业的借贷市场随之冻结。也就是说,筹资成本增加,但由于最高利率限制,担心出现负利息,因而减少了贷款行为。

据上周末《中央SUNDAY》报道,韩国储蓄银行、资本企业等第二金融圈和部分放贷企业最近实际上已经中断或减少了新增贷款行为。成为“贷款难民”的低信用者将被迫脱离制度圈,被挤到私人放债市场。据韩国平民金融研究院推算,2016~2021年法定最高利率从27.9%下降到20%,期间有64万到73万借款人从制度圈金融机构流入非法私人贷款市场。

在私人放债市场上,年利率超过200%的高利率和残酷的债务催缴仍然存在。要想阻止低信用者被逼入私人放债市场,韩国金融当局有必要更加积极地出面解决问题。比起盲目增加政策金融总量,更应该根据青年群体、工商业者等弱势借款人的特性,对其偿债能力进行仔细评估后再予以支援。

现行的法定利率限制不能成为中利率以上制度圈市场的绊脚石。笔者认为,韩政府可将法定利率进行调整以反映近期的高利率趋势,或者制定与市场利率相联动的方案。当然,现在制度圈内也有享受法定最高利率优惠的借款人,因此有必要最大程度地减少政策变更的盲点。韩国金融当局也表示“法定最高利率是需要综合考虑民众的金融费用负担和金融服务便利性等因素予以慎重对待的问题”,对此持慎重态度。

但绝不能忽视低信用者或被挤出制度圈的现实。韩国前总统文在寅前曾就下调法定利率表示“信用高的人适用低利率,信用低的人适用高利率,这一现象存在结构性矛盾”,由此引发了争议。这并非结构性矛盾,而是市场原理。市场是根据信用等级来制定不同的利率。即使利率有所提高,也要在制度圈内进行贷款。韩政府的作用就是让这样的市场原理得以正常启动。